[발표]

인플레이션을 2%로 낮추는데 최선을 다하고 있으며, 우리 모두 준비가 되어 있다. 가격 안정성이 없다면 미래의 주가 환경 또한 굉장히 어려울 것이다.

우리는 이에

금리를 0.75% 올리기로 결정하였으며, 이를 위한 대차대조표 또한 큰 폭으로 줄여나갈 계획을 계획을 갖고 있다. 지난 해 대비해서 소비가 줄었고, 주거 관련 섹터에서 소비가 제법 줄었다. 2022년 최종 GDP 상승률은 0.2%yoy 가 될 것으로 기대된다.

하지만 그럼에도 불구하고 노동시장은 여전히 Tight 하다. 다행히도 노동 시장 참여자의 수가 작년 대비 증가하긴 했으나, 여전히 부족한 수치이다. 우리는 3년에 걸쳐서 실업률이 4% 정도가 될 것으로 기대하고 있다.

CPI와 코어 CPI가 여전히 높은 수준을 나타내고 있다. 인플레이션이 지속적으로 높은 상태로 유지될수록, 인플레이션은 고착화될 것이다. 우리는 인플레이션을 2%로 낮추기 위해 최선을 다할 것이다. 인플레이션이 천천히 떨어지고 있는 현상을 발견했다. 이런 현상을 계속 지켜보고자 한다. 나중에 금리 인상 시,

좋은 현상을 보인다면 금리 인상률을 줄여나갈 것을 약속한다.

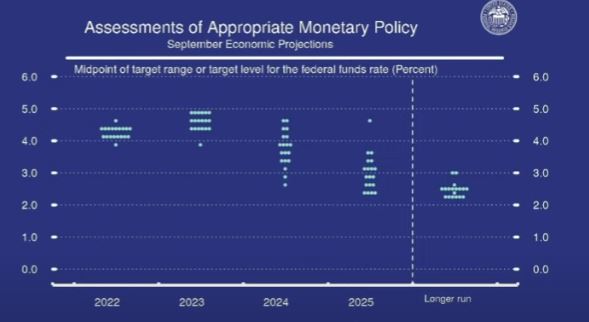

SEP 에서 공개하였다시피, 중립금리는 4.4% 이다. 2025년에 2.9%를 목표로 하고 있으며, 여전히 우리들의 목표는 2% 이상임을 볼 수 있다. 그러나 이런 부분은 언제나 바뀔 수 있음을 알아야한다. 인플레이션을 낮춤으로써 물가 상승이 고착화되는 것을 피해야하며, 일자리와 물가안정을 위해 최선을 다할 것이다.

[Q&A]

[Q. (NY Times Jeanna Simalek) 언제쯤 금리 인상률이 낮아질 것인지, 어떻게 알 수 있을까요?]

A. 잭슨홀 미팅 이후, FED의 메시지는 조금도 바뀌지 않았다. 2% 인플레이션의 목표를 이루기 위해, 지금의 성장을 조금 컨트롤할 필요가 있음을 느꼈다. 지금까지 노동 시장이 냉각되는 모습을 보이고 있다. 인플레이션이 여전히 높은 상태이기 때문에 금리율을 높여서 그 상태를 유지시킬 예정이다. 노동 시장이 수요와 공급에 있어서 더욱 안정적인 모습을 보이고, 안정화되면 그 때부터는 금리 인상률을 줄여나갈 것이다.

[Q1. (CNBC Steve Lieman) 금리를 자꾸 일정한 기울기로 올리고 있는데, 언제쯤 약해질까요?]

A. 경제적 효과가 인플레이션에 미치는 영향이 확실하게 보일 때까지는 제법 시간이 걸린다.

[Q2. (CNBC Steve Lieman) 일정한 기울기는 결국 시장이 반영할 시간을 주는건가요?]

A. 우리는 기대 인플레이션을 낮추기 위해 다양한 시도를 하고 있다. 하지만, 인플레이션이 2% 로 낮추어지는 것에 대한 확실한 모습이 보이기 전까지는 시장의 모습을 확정할 수는 없다.

[Q3. (WSN Post Rachel Siegel) 그럼 연착륙은 힘들다고 봐도 될까요?]

A. 현재 고용 시장은 굉장히 타이트하다. 그리고 우리는 동시에 고용망 이슈를 경험하고 있다. 게다가 러시아와 우크라이나의 전쟁으로 인하여 더 악화되고 있는 상태이며, 이런 경우는 역사적으로 없던 사례이다.

지금 원자재 가격은 제법 많이 오른 후 떨어지고 있는 상태이다. 이런 부분이 인플레이션을 굉장히 안정화시켰다. 이런 과정이 지속된다면 연착륙이 가능하겠지만 그건 누구도 알 수 없으며, 경기침체로 이어질지 그 누구도 알 수 없다. 연착륙을 할 가능성은 계속해서 금리를 올림에 따라 줄어들긴 하겠지만, 그럼에도 불구하고 인플레이션을 잡는 것이 우선이다.

그러나 여전히 고용 시장 대비 다른 안정성의 밸런스가 무너져있는 상태라고 생각한다.

[Q4. (Reuters Howard Schneider) FED의 정책 스탠스가 생각보다 보수적으로 취할 필요가 있다고 생각합니다. 저는 경제 상태를 보고 있으며, 실제로 전체 일드 커브를 봣을 때 이게 좋은 상태인지 봐야하며, 인플레이션이 가리키는 수치 또한 봐야하고요. 75bp 상승이 그 기준점이라고 봐도 되나요?]

(직역해서 말이 이상한데, 결국 현 경제 상태 대비 75bp 올리는게 적정선이라고 판단하냐? 라는 질문)

A. FED 는 Fund rates 를 보고 판단하여 75bp 상승으로 인상했으며, 앞으로도 꾸준히 이 상태를 유지할 것이다. 지금쯤 공급망 회복을 기대했는데, 우선 공급망 회복에도 불구하고 CPI가 안정화되는 것을 보지는 못했다.

[Q5. (Financial Times Colby Smith) 예상치대로 경제가 움직여준다면 좋겠지만, 왜 100bp 안올렸나요?]

A. 우리는 모든 데이터를 확인한 뒤, 그를 근거로 금리 인상을 결정한다. 하나의 데이터를 보고 Overact 하고 싶지는 않다. Trailing 12 Month 를 봤을 때 인플레이션이 제법 높았으며, 그로 인하여 제한적인 스탠스를 취하는 것이다.

[Q6. (Politico Victoria Guida) 대차대조표 축소는 언제까지 이루어지나요?]

A. 우선 대차대조표 축소를 멈추는 시기는 아직 멀었다고 생각한다. 지금 타 국가 대비 경제 상황이 어떤지는 잘 인지하고 있다. 우리들의 경제 정책이 완벽하다고 할 수는 없으나, 여러 가지를 감안하여 수행하고 있다. 각 국가마다 다른 금리를 가지고 있는 상태에서 모든 국가와 Collaboration 하기는 쉽지 않다. 다만, 계속해서 다른 주요 국가와 Contact 하면서 금리 인상을 결정하고 있다.

[Q7. (Bloomgerg Craig Torres) 높은 금리가 경제를 괴롭힌다 하나, 지금 기업들의 실적은 그리 나쁘지 않고 잘 버텨주고 있습니다. 왜 그렇다고 생각하시며, 이것 때문에 금리를 더 높일 수 있을까요?]

A. 부동산을 보면 금리가 인상됨에 따라 실제로 영향을 받고 있음을 볼 수 있다. 우리들이 경험하고 있는 것은 강한 경제입니다. 사람들은 많은 돈을 저축하고 있다. 그를 봤을 때, 기업들의 실적은 여전히 강한 모습을 보여주는걸 기대하는데 유효한 부분이라고 생각한다.

가능성은 충분히 있다고 보며, 그 것은 좋은 부분이다. 그말인즉슨 Downturn 에 있어서 여전히 경제가 견딜 수 있음을 의미한다. 그렇기 때문에 인플레이션 안정화를 위해 지속해서 금리를 올려나갈 계획을 갖고 있다.

[Q8. (Bloomberg MIchael McKee) 지금 금리인상정책이 경기 침체로 기울고 있다고 보나요? 그리고 금리를 과하게 올렸을 때, 너무 많이 올렸다 이런 것을 알 수 있을까요?]

A. 경기 침체로 가고 있는지는 알 수 없다. 물론 지금 GDP 성장률을 본다면 0.2% 정도이기 때문에 굉장히 느린 편이다. 그렇기 때문에 노동 시장도 어느 정도 영향을 받을 가능성이 높다. 하나 확실한 것은, 인플레이션으로 인해 많은 사람들이 힘들어하고 있다는 것이다. 고통 업싱 인플레이션을 낮출 수 있는 방법이 있다면 너무 좋겠지만, 안타깝게도 그런 방법은 없다. 금리를 얼마나 올렸을 때 과하게 올렸다 판단할 수 있는지 알 수단은 없다. 그저 그로 인해 나오는 결과를 보고 판단하는 것이다.

[Q9. (Associated Press Chris Rugaber) 금리를 올림에 따라 더 많은 실업자가 나올 수 있다고 우려하고 있습니다. 이 부분에 대해 자세히 이야기할 수 있을까요?]

A. 인플레이션이 올라가면, 급여에서 에너지, 음식, 의류에 대한 지출이 많아진다. 물가가 인상되는 것에 대한 Buffer 가 없어지는 것이다. 인플레이션은 고통스러울 것이다. 인플레이션을 낮춤에 있어서 고통스럽지 않은 방법이 있다면 좋겠지만, 그런 방법은 없다. 낮출 수 있는 방법은 그저 잠시 국가 성장률을 낮추는 것 외에는 사실 없다고 생각한다.

[Q10. (FOX Business Edward Lawrence) 사람들이 경제적 고통을 겪어야 한다고 하는데, 얼마나 겪어야 되나요?]

A. 인플레이션이 나아질 때 까지이다. 인플레이션은 2023년에 좀 더 나아지고, 2024년에는 더더욱 나아질 예정이라는 것을 볼 수 있다. 이런 예상(Path) 를 따라간다면 더더욱 좋을 것이다. 인플레이션을 컨트롤한 뒤부터 사실 오랜기간동안(수 십년간) 안정적인 시기를 즐길 수 있었다. 이런 안정적인 시기를 위해서라면, 단기적으로는 인내할 수 있어야 한다고 본다. 높은 금리로 인해 성장률은 낮아질 것이고, 사람들은 일자리를 잃을 것이다. 하지만 물가가 올라가는 고통에 비해서는 덜할 것이다.

[Q11. (CNN Business Nicole Goodkind) 6월에 부동산 시장에 대한 강력한 경고(Reset)를 보냈는데, 그건 무슨 의미였나요?]

A. Reset 이라는 것은 특정한 의미를 시사한 것은 아니다. 그저 금리 입장에서 말한 것 뿐이다. (=영끌하지마라)

주거 비용 상승이 완만해진다는 것은 굉장히 긍정적인 신호이다. 장기적으로 봤을 때, 수요와 공급 균형이 맞추어져야한다고 보고 있다.

[Q12. (CNN Business Nicole Goodkind) 주거비용 인플레이션은 여전히 높은 상태인데, 어떤 생각이신가요?]

A. 여전히 주거비용 인플레이션은 높은 상태로 유지될 것이라 보고 있으며, 낮아질 때까지는 시간이 다소 걸릴 것으로 보인다. 어느 정도 기간을 거쳐 높은 가격대를 유지할 것이다.

[Q13. (Market News International Jean Yung) 올해 금리를 4.6%로 발표했는데, 어느 정도이며 어떤 의미를 가진다고 보면 될까요?]

A. 장기적으로 본다면 인플레이션이 나아질 것이라는 기대의 의미이다. 지속적으로 Fund rate 를 조정해 나갈 것이며, 예측하고 있는 흐름을 보면 알 수 있지만 좋은 결과를 예상하고 있다.

-------------------

스탠스 유지는 지속적입니다. 8월 CPI 예상치를 하향 조정했다가(8.5% → 8.1%), 실제 수치가 8.3%가 나오면서 시장은 큰 쇼크를 겪었습니다. 하지만 어찌 됐건 CPI에서 가장 문제가 되었던 에너지가 명백한 안정적 흐름을 보이면서 CPI 의 추세 하락이 가시화되었습니다.

하지만 그럼에도 불구하고 파월은 아직 '안심하기 이르다' 라는 스탠스입니다. 단편적인 일부 수치들은 가시적으로 하향 추세를 보이고 있으나, 이 것이 명백하게 다 내려갔다고 안심하기는 이른 시기입니다. 그리고 동시에 Core CPI는 여전히 높은 수치를 나타내고 있어, 강력한 긴축이 아직까지는 필요한 시기입니다. 생각해보면 에너지 CPI가 40% → 25% 가되었는데, CPI 흐름이 저것 밖에 꺾이지 않은 것은 주거 지출과 서비스 지출(인건비)가 그만큼 더 올랐다는 의미입니다.

하지만 원자재 가격 안정화로 한숨을 돌린 영향, 그리고 곧 중간선거를 앞둔 영향으로 발언의 수위는 강하지 않았습니다. 기자들도 비관적 전망보다는 현실적으로 정말 의문을 가질만한 질문 위주로 진행되었으며, Interview 중간에 농담이 오갈 정도였습니다.

시장이 민감하게 받아들인 Interview 는 Bloomberg 의 질문이었습니다. "기업 실적이 여전히 괜찮더라", "금리 올리는게 언제 더 과하다고 생각하나?" 등의 질문이었습니다. 당연히 대답은 생각하는 그 대답이었지만, 결국 생각해보면 시장은 여전히 더욱 강한 긴축에 굉장한 거부감과 긴장감을 느끼고 있습니다. 반대로 인플레이션이 내년부터 완만한 기조를 보일거라는 기대감을 보인 인터뷰에서는 시장의 기대감이 상당했고요.

파월의 인터뷰 중 가장 인상깊었던 질문이 하나 있었습니다. 파월은 6월 인터뷰 당시 부동산에 대한 강력한 경고 메시지를 보냈었습니다. 이에 대해 질문하자 파월은 "난 금리 이야기한거지, 특별한 의미를 시사한 것은 아니다." 라고 대답했습니다. 결국 생각해보면 대답은

영끌하지 말라는겁니다. 부동산을 실거주를 하건, 투기를 하건 결국 내 돈이 나가는 셈입니다. 시장이 어떻게 될지 모르니, 무리하게 땡기지 말라는거죠.

이는 주식도 마찬가지입니다. 시장의 방향성에 대해 대응과 예상이 수없이 쏟아집니다. 수많은 투자자들이 매수 구간이냐, 추가 하락이냐에 대해 분분한 시간이 왔습니다. 분명 낙관적인 투자자는 분할 매수의 시작 구간이라 생각할 것이고, 비관적인 투자자는 추가 하락을 기다리고 있을 것입니다. 하지만 결국 그 결과는 아무도 모릅니다. 피터 린치는 "FED도 모르는 금리 인상을 맞추겠다고 사람들이 시간을 낭비하고 있다. 그래놓고 금리가 확정되어야 자기 말이 맞았다고 우기기 바쁘다. 미리 이야기하는 사람을 자기는 단 한 번도 본 적이 없다." 며 날 선 비판을 과거에 한 바 있었죠. 알 수 있었다면, 지금 우리가 PGR에서 이러고 있었을까요? 대응과 예상은 하되, 무리하지 말라는 말씀 드리고 싶습니다.

마지막으로, 최근에 투자하면서 재미있는 사실을 알게 되었습니다. 저 같은 경우에는 같이 투자를 하는 사람들이 있는데, 한 형님이 굉장히 비관적인 투자자입니다. 여전히 어느 정도 낙관적인 포지션을 가지고 있는 저와는 상반되는 사람이죠.

그러다가 한 번 우연히 서로 수익률을 깠는데, 놀랍게도 둘 다 수익이 비슷합니다. 하락장에서 저는 싸서 주웠고, 형님은 시장이 고평가되는 구간에 비싸서 팔았다는 차이일 뿐이었습니다(물론 시장 환경이 이렇다보니, 저보다 수익률 관점에서는 더 많이 버셨긴 합니다). 결국 본인 포지션에 대한 확신이 있다면, 어떤 방향성을 가지건 수익을 가져갈 수 있다는 사실을 볼 수 있었습니다. 저 같은 애들은 곧 때려죽여서 숏을 사도 결국 며칠을 못 버티고 팔 것이고, 반대로 그 형님은 롱 포지션으로 가면 시장에 대한 의구심만 끝없이 남기다가 손절을 하겠죠. 양방향을 발라먹으면 참 좋겠지만 쉽지 않습니다. 어떤 포지션을 가져가건 본인 투자에 대한 확신을 가져간다면, 좋은 결과물을 얻어갈 수 있지 않을까 생각합니다.

긴 글 읽어주셔서 감사합니다.